登录

登录

注册

注册

ETC史上最大变革!掀起一场安防巨头闪电战

30万套摄像头、29个省级行政区域的订单、约15亿的市场……

从今年6月开始,这些就如闪电一般涌向安防企业,并在8月集中爆发,而这背后一切都指向了一个源头——高速路ETC工程(不停车快捷收费工程)。

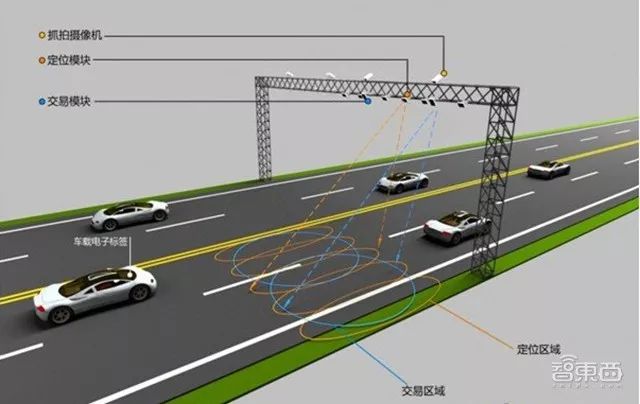

今年3月,总理在两会报告中提出“两年内基本取消全国高速公路省界收费站”。这项工程着重将省界“收费站”形式改为龙门架式ETC门架,是我国ETC形态的一次重大改变,堪称我国ETC史上的最大技术升级。该门架系统可以使汽车在2-3秒内快速通过,不需要人工干预。

▲ETC门架系统可以使汽车在2-3秒内快速通过

6月4日,国家发改委与交通部提出在2019年12月底令全国高速公路不停车快捷收费率达到90%以上,ETC用户数量突破1.8亿。

“1.8亿”这个数字狠狠地刺激了各大银行的神经。为了争夺路费支付入口以及具有消费潜力的办卡客户,各行的ETC推销人员在朋友圈、停车场甚至是高速路口展开了铺天盖地的推广,你方刚送罢拉杆箱,我方又免费送卡还倒贴百元。支付宝、微信等第三方支付平台也纷纷推出线上申请服务,想在ETC风口中分一杯羹。

To C的银行和支付机构争得热火朝天,深耕B端市场的安防企业却在默默赶工。在ETC门架系统中,车牌识别摄像头是必不可少的核心配件,这对安防企业来说是一个十几亿市场缺口,需要在半年内上交的答卷。这是一场闪电战。

▲车牌识别摄像头是ETC门架上的核心配件之一

6月,安防企业们在短暂地稍做准备之后获得了些许订单,经过七月的过渡期,随着各省的ETC工程主线日益明朗,八九月成为订单的集中爆发期。

短短三个月,AI摄像头企业交付了至少36000套设备。而截至8月底,未完工和待开工的车牌摄像头仍有约27.6万套,这可能是未来三个月里市场需要安防企业填补的缺口。

机会来的如此突然,谁会拔得头筹收割最大一波流量?谁又将默默观望错失良机?ETC门架系统建设究竟为安防企业带来了什么机会?各大企业的打法如何又有什么收效?本文对这些问题进行了深入调查探索。

尽管在这场ETC闪电战中,以摄像头为代表的安防企业的参与只是其中的冰山一角,另外还有包括ETC设备、落地服务、金融支付等众多领域的玩家身影穿梭其中。但是透过这一角的动作与战略规划,我们看到的却是一场牵连到ETC市场、智慧交通,甚至G端物联网市场风云变化的忠实体现。

“龙门架”下,安防企业闷声发大财的机会来了

今年3月,总理在政府工作报告中提出:“两年内基本取消全国高速公路省界收费站,实现不停车快捷收费,减少拥堵、便利群众。”取消全国高速公路省界收费站并不是取消省界收费,而是改变原有的“收费站”形式。

6月4日,国家发改委与交通部印发《加快推进高速公路电子不停车快捷收费应用服务实施方案》提出,在2019年12月底令全国ETC用户数量突破1.8亿,高速公路不停车快捷收费率达到90%以上。这对高速路ETC工程提出了量化要求。

一场高速公路ETC攻坚战在全国范围内袭来,各省随即纷纷响应开始推进ETC龙门架建设、ETC车道建设、收费站拆除等工作。这为安防企业带来了巨大商机。

龙门架式ETC门架看起来像一个龙门,上面安装有ETC天线、车牌识别系统和高清摄像头等配件。

ETC天线是负责收发车辆信号的核心配件,与车辆上的车载单元或CPC卡(高速公路复合通行卡)感应,进而实现一次识别并电子扣费。

车牌识别系统则对车辆进行二重识别,确认没有错扣、漏扣的情况发生。两种方法结合形成“双模识别”,可以确保高速路口没有人员坐班的情况下,也能实现车辆畅通无阻地通行和收费。在ETC门架必不可少的“车牌识别摄像头”上,安防企业“舍我其谁”。

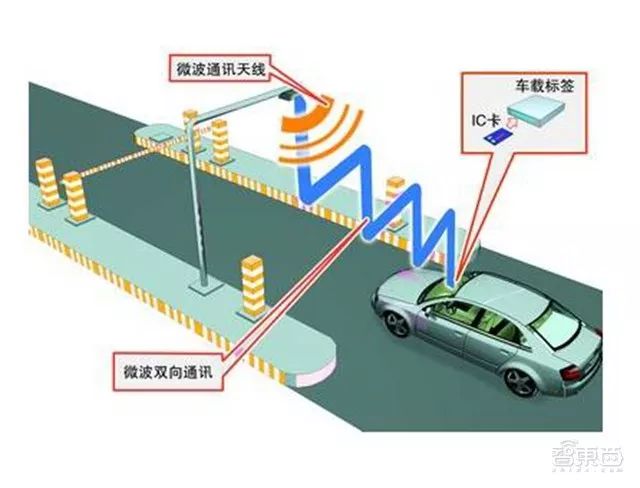

ETC并不是新东西。早在2014年,交通运输部就启动了全国高速公路ETC联网工作,2015年底,各大主线收费站已经覆盖了ETC车道,以供装了ETC车载器的车辆使用。

虽然ETC收费通道的通行能力能达到人工收费通道的5至10倍,但是由于设备昂贵、办理流程复杂、适用场景少、重复扣费等原因,车主办理ETC并不积极。截至2018年10月,中国绝大多数省份ETC使用率难过半,有的省份不足三成。

直到今年国家颁布新政策,ETC从形态到市场发生了巨大变化。

▲左图为收费站式的ETC门架,右图为“龙门架”式自由流ETC门架

作为这场大战中面向消费者端的玩家,银行成了市场热度的晴雨表。据了解,一些银行的客户经理被要求在年内卖出300个ETC,为此甚至把推销ETC的摊位摆到了高速出入口。业内人士感慨,ETC营销可能是银行史上最大规模的营销。

不仅各大银行纷纷大力推出优惠活动,你方刚送罢拉杆箱,我方又来个六八折,支付宝、微信等第三方支付平台也想分一杯羹。目前,支付宝已经接入邮储银行与建设银行的ETC办理入口,而微信小程序成为了银行线上办理ETC的一大渠道。流量争夺之外,第三方支付机构打的算盘在于智慧洗车、“车牌付”停车等更宽广的ETC支付场景。

To C的银行和支付机构争得热火朝天,深耕B端市场的安防企业却面临着在浪潮中闷声发大财的机会。《深化收费公路制度改革取消高速公路省界收费站实施方案》提出:“按照实现电子不停车快捷收费、辅以车牌图像识别、多种支付手段融合应用的技术路线”。“车牌图像识别”设备作为ETC门架系统中的核心器件,为安防企业带来了巨大商机。

拼速度拼交付拼打法,巨头和“黑马”共舞

虽然时间紧迫,但面对如此广阔的市场和机会,安防巨头们不会打无准备的仗,早早地进入“战时状态”。

政策一出,安防“老大哥”海康威视迅速组建了一支取消省界收费站专项保障团队,并在备料、生产、物流、安装、调试等环节做功课。

据称,其产线日均高清车牌识别设备产量超3000台、补光灯产量超3400台、视频存储设备产量超2000台。开足马力的情况下,月产能可达100000台。

智东西记者在近日河北省发布的“ETC门架关键设备采购二标段公开招标”文件中发现,海康威视中标了其2804套车牌图像识别摄像机订单,价值1502.296万元。但除此之外,数字智通公司也中标了价值1034.15万元的1738套设备订单,宇视中标了价值1170.1652万元的1658套设备订单。

由此可见,安防企业的ETC市场之争是一场“狭路相逢勇者胜”的应激挑战赛。在短时间高交付的压力下,安防企业巨头难以包揽某个省的全部市场,甚至面临市场被严重地分割的境况。其他玩家如果能快速交付出高质高量的产品,照样能获得和巨头额度相差无几的订单。

据智东西记者走访得知,早在6月之前,大华公司就已经在为这场ETC市场占领行动做准备了,确定了主攻“车牌识别摄像头”的战略。在之后的几个月里,大华大交通行业部每天都会实时更新订单获取和工程推进情况。

据了解,在6月底,大华拿到了天津、青海近50%的车牌识别摄像机产品方案的订单;7月,市场进入一个酝酿期,订单渐渐变多;等到8月,订单量开始集中地爆发;未来两个月,目测相关订单量仍会继续爆发。

国家对本次的ETC门架建设要求,不仅是量的要求,在设备品质上把关也非常严。据称,大华的主要优势在于行业技术积累和渠道沉淀,这使它能够满足国家此次ETC推进的高质量产品要求。

相关人士称,一方面,大华车牌识别摄像机中的自研芯片可以支持50帧高画质,识别率达到99.5%以上,准确率高于95%。另一方面,大华还根据场景需求提供软硬件配合的服务。比如,经过与相关专家和决策人员的开会研讨,大华被委托开发去重软件配合车道控制器工作,以避免车辆重复扣费的问题。

大华大交通部高管向智东西表示,大华目前已拿到了7-8万套车牌识别摄像机产品方案的订单。如果按照平均每套产品5000元来估算,大约达到4亿元。

声称拿到4亿元订单的还有宇视。宇视的母公司千方科技接受调研时表示,截至8月中旬,公司ETC产品供货和中标入围省份已近20个省,中标供货金额近4亿,产品处于供不应求状态。

当被问到这4亿元订单的具体情况如何时,千方科技发言人表示,这些订单都是ETC产品订单,主要是其中的OBU(车载单元)产品。项目订单不包含在其中,因为比较密集的项目招投标最近才开始。

你没有听错,千方科技没有只发力前端“车牌识别摄像头”市场,它还直接出击“支付”以及“后服务市场”。为此,千方科技还在7月对浙江省交通规划院、山东高速信联支付有限公司两家智慧交通公司进行了增资。

由于ETC行业的技术壁垒较高,金溢科技、万集科技、聚利科技三家占据了近80%项目市场。虽然千方科技在高速公路ETC市场占据了一席之地,但其做法称得上虎口夺食,这也从侧面表现ETC市场非常诱人。

30万套摄像头背后,一场智慧交通的市场抢位赛

机会究竟有多诱人呢?大概六个月内30万套车牌识别摄像机。

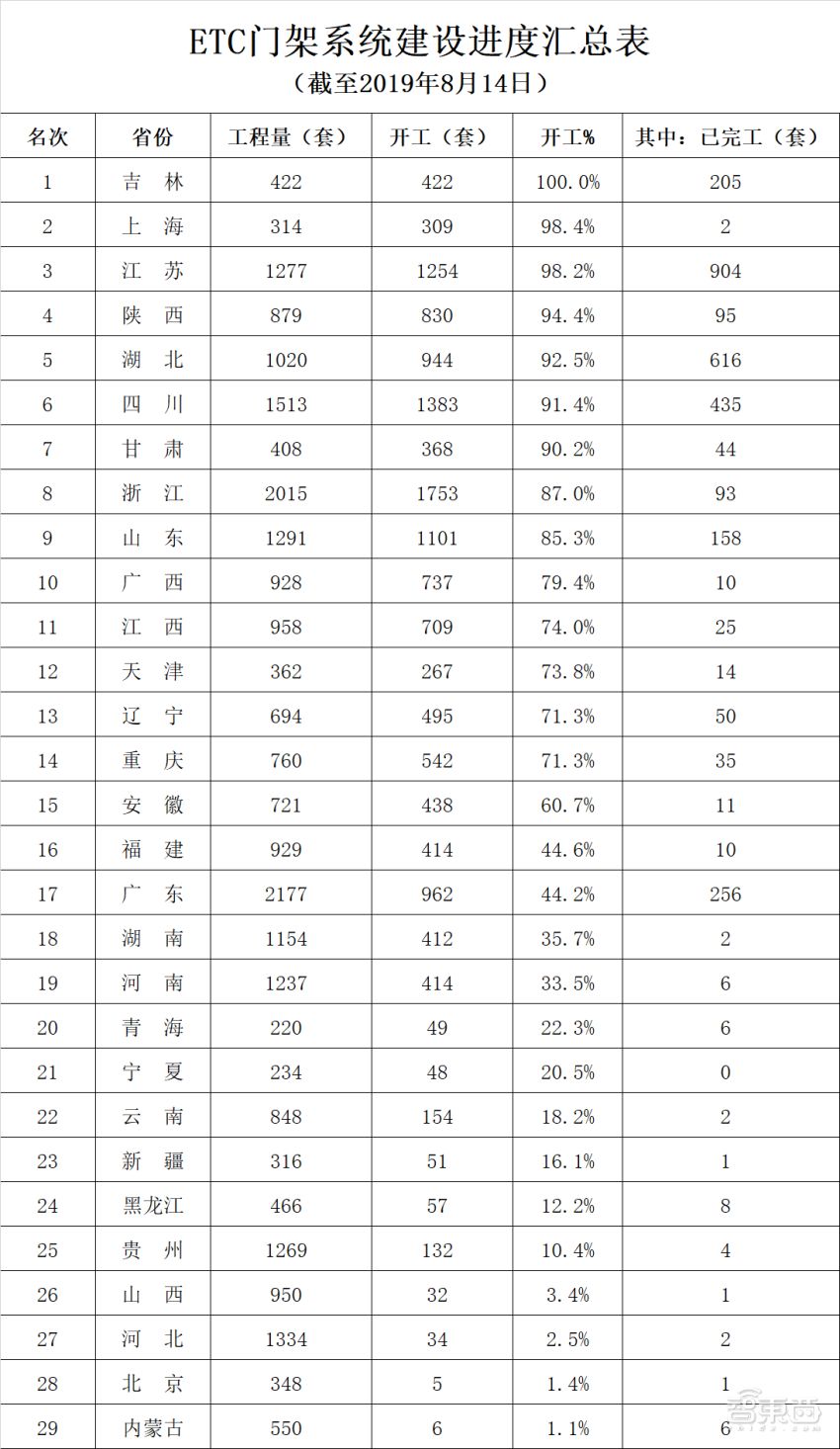

据交通运输部统计,截至8月14日,全国累计开工的ETC门架有14322套,占总计划的56%;其中,已完工3002套,占总计划的11.7%。

这意味着,仍有约23,016套ETC门架系统仍未完工,约占总计划的90%,其中约11,253套未开工,约占总计划的44%。

换算成摄像头是多少呢?如果按照每条车道安装3台车牌识别摄像机、每个门架4条车道来算,那么约有276,192套车牌识别摄像机定配未完工,约135,036套未开工。

也就是说,ETC市场在这半年里约需要30万套摄像头,而现在约有27.6万套没到位,约有一半没开工。

值多少钱?如果每套按5000元计算,未完工的车牌识别摄像机大概为13.8亿元,未开工的达到6.75亿元。

更进一步,按照地区来看,ETC门架工程量最大的为广东、浙江和四川,分别达到2177套、2015套和1513套,对应的车牌识别摄像头的需求量约达到2.6万套、2.4万套和1.8万套。

从开工率来看,吉林、上海、江苏等9个省份的开工率超过80%,但其中上海、陕西、甘肃、浙江的完工量却不过百套。仍有安徽、福建、广东等15个省份的开工率不足50%。

从完工情况来看,只有江苏、湖北和四川完工量较高,分别达到904套、616套和435套,对应的车牌识别摄像头的完工量约为10,848套、7,392套和5,220套。仍有北京、湖南和内蒙古等13个省份完工量为个位数。

综合各省情况来看,广东、浙江和四川或是车牌识别摄像头需求最大的三个省份;上海、陕西、甘肃、浙江可能立马需要大量车牌识别摄像头配件;北京、湖南和内蒙古等12个ETC门架开工率和完工量双低的省份,未来可能更具有车牌识别摄像头市场潜力。

短期来看,ETC之战对安防企业来说是闪电战,但长远来看,这是一场“放长线钓大鱼”的持久战。安防企业看重的也不仅仅是30万套的摄像头市场,而是更宽阔的场景、更多环节的配件以及海量的交通数据。

首先,安防企业的机会不只有摄像头,还有其他配件。“取消高速公路省界收费站重点工作进展情况通报”涉及到ETC推广发行、ETC门架建设、ETC车道改造、收费站拆除等众多环节,处处有机会。正如大华大交通行业总监王海龙所说,当安防企业以车牌识别系统切入ETC领域,可以接触到这个庞大复杂的超级工程中有许多其他机会,比如“LED屏幕”、“车辆结构化”等。

然后,ETC将会走向更广阔的场景,因此安防企业的后续机会也不只局限于省界高速收费站。

一方面,随着省界的收费站逐渐取消,省内的小收费站也会走上逐渐“无人化”的道路,全国有3185市县,这是一片浩若星海的市场。

另一方面,如何撬动更大的停车场、汽车金融、车后服务等场景市场,形成产业生态,这才是ETC的未来潜能所在。”据了解,仅停车场场景市场空间即超过200亿元。这也许就是银行和第三方支付平台使出浑身解数争ETC这块蛋糕的原因。

最后,还是要落到“数据”以及“依托数据的后续服务”上。高速公路上的数据量是惊人的,通过龙门架ETC门架进行自由流收费只是整个智慧交通布局的第一步,对车辆数据的运营将成为新的机会点。

结语:做30万套摄像头的生意,搞智慧交通的物联网布局

随着国家推进“取消全国高速路收费站”政策,ETC门架建设超级工程使安防企业挑战和机会并存。

一方面,短时间内填补市场大量的对高识别度、准确度的人脸识别摄像机的缺口,极其考验企业的生产力和整体协调力;另一方面,约值15亿的近30万套车牌识别摄像头市场在六个月内爆发,使海大宇和其它非巨头安防企业有望并席共享“满汉全席”。

ETC之战对安防企业来说看似是一场闪电战,但从长远来看却是一场持久战。ETC为安防企业带来的机会,不仅涉及短期爆发的十几亿摄像头市场,还事关海量数据和整个智慧交通布局。如何撬动更大的停车场、汽车金融、车后服务等场景市场,形成产业生态,这才是ETC的未来潜能所在。

安防企业巨头们的ETC打法虽然不一样,但它们对市场的渴望和期待却相似。自它们决定从安防企业转型为数据或视觉识别为核心的物联网企业那刻开始,它们就不约而同地不再满足于“卖摄像头”,而是将目光投向智慧交通乃至整个智慧城市的海量数据和行业生态。

随着“取消全国高速路收费站”政策的执行推进,我国版图上的ETC景观进入了一个新旧交替的阶段。“车牌识别”等技术也将在这个过程中迭代新生,继而进一步推动新的政策和实践的发展。