登录

登录

注册

注册

RFID行业百科:产业链、主要应用领域及影响因素分析

一、RFID行业定义及主要应用

RFID指无线射频识别,是一种通信技术,可通过无线电讯号识别特定目标并读写相关数据,而无需识别系统与特定目标建立物理或光学接触。RFID可以当作每一件物体独一无二的身份证,也是物联网中每个物体进行识别、通信和互联的基础。

RFID技术最早的应用可追溯到第二次世界大战中飞机的敌我目标识别。由于技术和成本原因,一直没有得到广泛应用。近年来,随着大规模集成电路、网络通信、信息安全等技术的发展,RFID技术进入商业化应用阶段。由于具有高速移动物体识别、多标签同时识别和非接触识别等特点,RFID技术显示出巨大的发展潜力与应用空间。RFID的应用领域如下:

RFID行业的主要应用领域

资料来源:公开资料整理

工作频率是RFID最重要的技术指标,RFID的频段在国际上有公认的划分:低频、高频、超高频、微波。高频RFID是目前最为成熟的应用,超高频RFID功能指标最优秀,具有读取距离更远、高速移动物体识别、识别速度快、寿命长、高可靠性等优点。随着超高频RFID制造技术的成熟,其成本正在快速下降,超高频RFID市场快速增长,未来将会成为主流。

二、RFID行业产业链分析

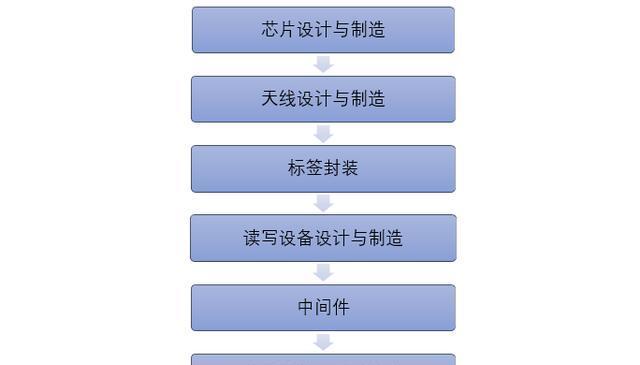

RFID行业产业链从上游到下游依次为芯片设计与制造、天线设计与制造、标签封装、读写设备设计与制造、中间件、应用软件、系统集成。

RFID行业产业链结构示意图

资料来源:华经产业研究院整理

芯片设计与制造处于最上游,在RFID的产业链中占据着举足轻重的位置,其技术含量最高。对于低频和高频频段的芯片而言,中国集成电路厂商已经攻克了相关技术,打破了国外厂商的统治地位。但在超高频段,国内芯片设计技术仍需提高;天线设计与制造处于产业链的中上游,具有相对较高的技术含量;标签封装处于产业链的中游,封装是指将芯片粘结在天线上,再经过一系列工艺最终形成电子标签或智能卡。我国大部分RFID企业从事标签封装业务,目前国内企业已经熟练掌握了低频标签的封装技术,高频标签的封装技术也在不断地完善,但在超高频和微波封装技术上有所欠缺;读写器设计与制造处于产业链的中下游,读写器加上电子标签、天线即可组成一个简单的RFID系统;中间件扮演电子标签和应用软件之间的中介角色,从应用软件端使用中间件所提供一组通用的应用程序接口,即能连到读写器,读取电子标签数据;系统集成是RFID产业化、规模化、标准化的关键,系统集成商需要熟悉上游所提供的各类RFID部件性能,并对终端用户所提出的需求进行正确的引导,综合相关技术并对系统进行定制后,才可设计出符合要求的集成系统。

三、RFID行业的主要进入障碍

1、技术壁垒

RFID行业涉及芯片设计和封装、无线射频、通信、电子工程、新材料、计算机软件开发等多学科集成,一般企业很难全面掌握本行业所涉及的技术。若依靠自身研究开发则需要较长时间的积累,并需要对核心技术的研发进行大规模的持续投入,因此本行业存在极高的技术壁垒。

2、资金壁垒

RFID产品大规模应用的前提之一就是产品成本的大幅度降低,产品小批量生产与规模化生产的平均单位成本相差较远。目前进入本行业必须靠规模化采购和生产才能取得利润,因此需要较多的资金投入。

3、品牌壁垒

一般而言,某个品牌RFID产品信息采集质量的准确性、稳定性、有效性、适用性成为客户选择该产品的主要依据,客户一旦接受并使用某个品牌RFID产品后一般不会另行选择其他品牌产品,因此行业存在一定的品牌及信誉壁垒。

四、RFID行业发展的有利因素和不利因素

1、有利因素

(1)政策大力扶持

我国把物联网产业列为鼓励发展的国家战略性新兴行业,并为物联网整个产业发展营造了优良的政策环境,从投融资体制、税收、产业技术、出口、收入分配、人才吸引与培养、采购、知识产权保护、行业组织与管理等多方面为我国物联网产业发展提供了政策保障。作为物联网产业的重要组成部分,RFID行业同样受益于政策的大力扶持。

(2)下游应用空间巨大

RFID应用十分广泛,涉及到社会生活的方方面面,在物流、零售、制造业、服装业、医疗、身份识别、防伪、资产管理、交通、食品、汽车、军事、金融支付等领域均可应用。RFID对于提高企业运营效率、降低运营成本效果显著,目前在金融支付、身份识别、交通管理和物流领域推广较为迅速,也逐步在零售、服装等领域进行尝试,下游应用空间巨大。

(3)成本降低

相对于条形码,可储存信息和多标签同时扫描的RFID电子标签具有技术和功能上的优越性。但成本的差距一直阻碍了RFID技术的普及。近年来,随着技术的进步和应用规模的逐渐扩大,RFID电子标签的成本显著地降低,这将有助于行业的良性发展。

2、不利因素

(1)行业标准不统一

标准(特别是关于数据格式定义的标准)的不统一是制约RFID发展的首要因素。每个RFID标签中都有一个惟一的识别码,如果数据格式有很多种且互不兼容,那么不同标准的RFID产品就不能通用,这对经济全球化下的物品流通是十分不利的。而数据格式的标准这个问题涉及到各个国家自身的利益和安全。美国、日本及中国等均制定了自己的标准,预计其他的许多国家也会陆续开始制定自己的标准。如何让这些标准相互兼容,让一个RFID产品能顺利地在世界范围中流通,是当前重要而急切需要解决的问题。

(2)高端人才的缺乏

RFID是技术密集型行业,技术人员是发展的重要基础。由于我国RFID行业的起步时间较晚,基础较为薄弱,高端人才相对缺乏;行业的广阔市场前景吸引了大批新加入的工业机器人系统集成厂商,大批企业的加入加剧了对高端技术人才的争夺。

(3)产业链上游由国外品牌主导

我国的RFID企业集中在RFID标签封装,在技术含量和附加值最高的RFID芯片设计及制造领域基础薄弱。该领域仍由国外品牌所主导,需要从外国进口,芯片技术的薄弱阻碍行业良性发展。

五、RFID行业未来发展趋势

1、超高频RFID是行业发展的重心

在中国市场,高频RFID依然是行业发展的主流趋势,而超高频则是未来发展趋势。在中国,RFID在电子票证、出入控制、手机支付等领域已经形成了成熟的应用模式,这些领域的应用多集中于低高频段。高频应用方面,国内厂商的芯片设计、制造和票证制作工艺、封装技术等都逐渐凸显出强劲的竞争实力和优势,经过数年来的快速发展,国内RFID高频产业链已经不断完善,并可以比肩国际水平,成为这一市场的中坚力量。未来随着中国RFID高频技术的持续突破,为响应"一带一路"政策,越来越多的RFID企业将陆续出海,与海外的巨头厂商角逐、抢夺市场份额。而在超高频RFID领域,中国目前在整体市场的占有率仅处于较低水平,但随着超高频RFID在鞋服新零售、无人便利店、图书管理、医疗健康、航空、物流、交通等诸多领域不断普及、发展,未来3~5年,超高频RFID将成为行业发展的重点突破口。

2、芯片制造商自主研发能力逐渐加强,软件和系统集成商潜力巨大

现阶段中国掌握RFID核心技术的企业数量及规模仍然不足,并且只有部分高频和很少量的超高频芯片产品。为了实现"中国制造2025"、加强自主研发芯片能力,摆脱对海外芯片厂商的依赖,以优化产业结构、保障国家信息安全,中国从2017年底陆续出台了多部促进中国芯片行业发展的利好政策,这些政策将促进中国政府及企业加大在芯片领域的研发力度,有利于解决高端芯片进口依赖困境,消除RFID成本价格难以继续下降的制约影响。

另一方面,软件和系统集成的市场发展潜力巨大。国内在RFID领域的信息化基础比较薄弱,真正发挥RFID优势的应用数量仍然较少。软件服务在RFID应用中利润较低,甚至有时作为附赠品免费向客户提供,集成费用也处于较低的水平。但在未来,当RFID技术在多场景实现多功能应用且开环方式应用也取得了突破性地发展时,则软件服务也将不断推陈出新,未来将与硬件结合为客户提供更优质、更全面的一体化解决方案,软件服务的收入及利润超越硬件指日可待。