登录

登录

注册

注册

2019年智慧停车行业百亿规模可期

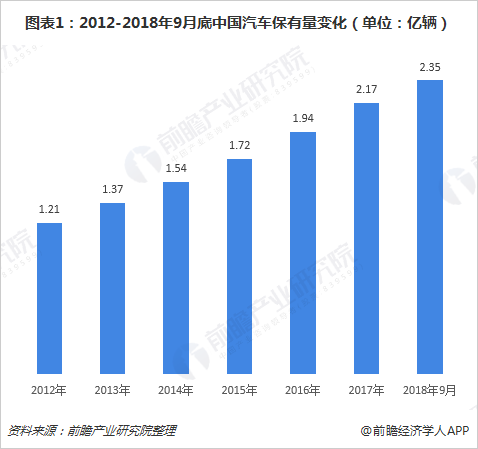

随着国民经济快速增长,居民消费水平日益增高,汽车不再是昂贵的消费品,在国内已实现了大规模普及,汽车保有量节节攀升。根据公安部的数据统计,截至2018年9月底,全国机动车保有量达3.22亿辆,其中汽车保有量2.35亿辆;2018年以来,全国私家车保有量月均增加161万辆。这意味着过去17年,我国汽车保有量从1609万辆增长到2.35亿辆,平均增长率达到14.3%。

图表1:2012-2018年9月底中国汽车保有量变化(单位:亿辆)

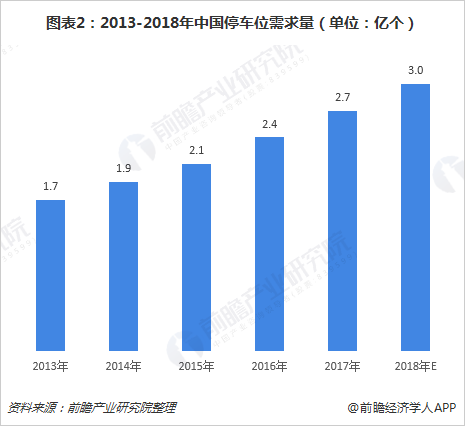

汽车保有量的增加,带来了停车需求的飙升,预计2018年停车位需求在3.0亿个左右。而相比于日益增长的汽车保有量,我国停车位数量严重偏低,停车设施建设速度远滞后于汽车保有量增长速度,停车位供给缺口巨大。

图表2:2013-2018年中国停车位需求量(单位:亿个)

根据国家发改委数据,我国大城市小汽车与停车位的平均比例约为1:0.8,中小城市约为1:0.5,而发达国家约为1:1.3,差距明显。显然,停车位短缺已成为当前城市发展急需解决的难题。同时,停车场建设还面临其他问题,包括车主和车位空缺信息不对称、取车步行距离和花费时间过长等。

智慧停车兴起,进入新发展阶段

智慧停车是指将无线通信技术、移动终端技术、GPS定位技术、GIS技术等综合应用于城市停车位的采集、管理、查询、预订与导航服务,实现停车位资源的是实时更新、查询、预订与导航服务一体化,实现停车位资源利用率的最大化、停车场利润的最大化和车主停车服务的最优化。

智慧停车的概念兴起于2014年,2015年在资本涌入下迎来爆发,有超过200家企业参与智慧停车建设。这些大致可分为两类,一类是传统的停车场设备供应商,云停车系统中相关的信息比较全面,云平台甚至可以控制场库内的设备,通过智能化应用操作和良好的客户体验来吸引用户。

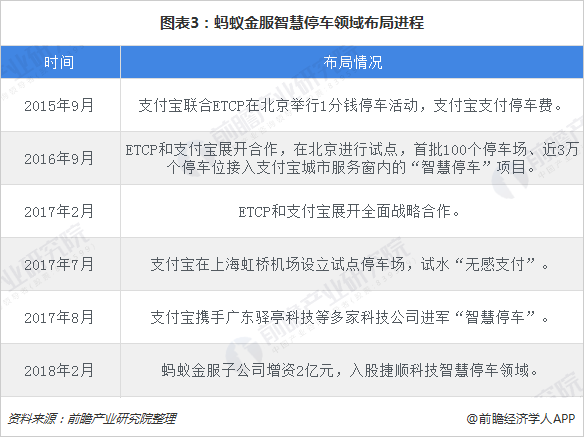

第二类是互联网公司,主要通过收集空余车位数量然后发布,盈利方式是对用户数据的再挖掘。例如,蚂蚁金服就先后多次布局智慧停车领域。2015年,蚂蚁金服旗下支付宝与中国元老级的智慧停车平台ETCP达成合作,共同推广智慧停车;2017年7月,实际执行在上海虹桥机场设立试点停车场,试水“无感支付”;2018年2月,进一步入股智慧停车发展代表性企业捷顺科技。

图表3:蚂蚁金服智慧停车领域布局进程

不过在2017年末至今,资本寒冬到来,智慧停车行业竞争加剧,很多企业被淘汰出局,行业发展由此进入新阶段。在新的发展阶段,智慧停车模式将朝向生态化发展,通过社会化的方式打破公司边界,完成共享经济时代的传统商业要素重新整合,完成开放、共享、价值增量交换等全新竞争格局。

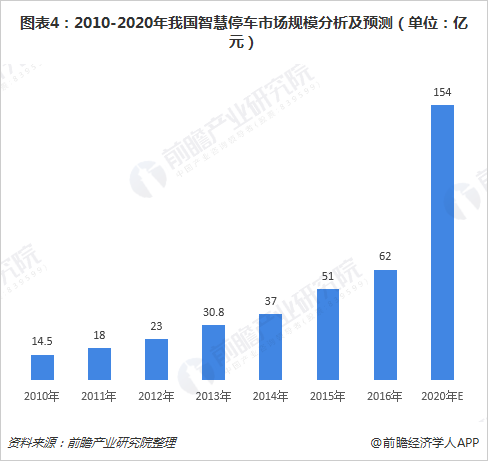

同时,智慧停车市场规模将扩张。2010年,我国智慧停车市场规模仅为14.5亿元,到2016年市场规模已增至62亿元。随着后期城市停车难、停车贵等问题凸显,智慧停车将成为城市发展的主要需求。未来几年,市场规模以20%左右的速度继续增加,到2020达到154亿元。

图表4:2010-2020年我国智慧停车市场规模分析及预测(单位:亿元)

未来发展充满想象,前景广阔

目前,智慧停车市场格局相对分散,主要以智能停车设备商、智慧停车解决方案提供商、互联网停车运营企业为主。未来随着智慧停车行业不断发展,市场集中度有望得到进一步提升。这意味着智慧停车行业整合趋势仍将持续,强资源、强运营、强商务的大企业有望脱颖而出。

此外,未来智慧停车不会再仅靠提供车位获利,而是通过互联网大数据分析记录,智能移动终端反馈来得知车主的潜在需求,例如附加洗车、保养、车险、维修等一系列汽车后服务和推广服务来获取利润,甚至与其他行业联合提供非汽车相关服务,最终的服务标的是人,将信息互联互通的效率做到最大化,为车主提供更多的便捷。

最后,智慧停车领域政策铺垫已相当到位,物联网、大数据、车牌识别、人工智能、线上支付等技术相对成熟,智慧停车系统市场需求将持续上升。

以上分析和数据参考前瞻产业研究院发布的《中国智慧停车行业市场前瞻与投资战略规划分析报告》