登录

登录

注册

注册

在结构调整中把握六大投资机会——2008年行业配置报告

作者:中国证券报·中证网

日期:2008-01-18 08:58:46

摘要:落实科学发展观、“防过热、防通胀”以及“从紧”的货币政策已经成为08年宏观政策的主题词,经济增长结构将展开深入调整。我们认为,应关注受益经济结构调整、节能环保、消费品质提升,以及新经济发展等六大主题的企业。

改善民生提升“医、食”价值

重建医疗制度、食品安全制度、住房保障体系等都是政策指向的重要领域,资源品价格改革也是落实科学发展观的自然内涵;同时出于粮食安全的战略考虑,农产品的价格也仍有趋势性的上扬空间。相关行业的景气也自然可以长久维系。

未来几年,人们药品消费需求的持续增长和医疗保险覆盖范围扩大双重作用将刺激医疗需求的激增;而正在进行中的医疗体制改革将会导致现有三级医院体系下的市场需求、供给格局出现结构性调整,基层医疗服务体系将进一步完善,而三甲医院则致力于大病和疑难杂症。

新药注册审批办法、新的GMP认证标准、“一品两规”的药品招标制度等政策变动,将对医药产业进行重新洗牌,那些注重产品创新、真正具备技术实力和产品优势的企业将充分受益,供给端结构逐步调整,市场有望逐步向优势企业集中。

从药品为考察点,长期投资可关注以下三类企业:真正具有新药开发能力的创新企业、在第三终端用药需求中受益的普药企业;第二终端中的品牌中药企业。这些企业包括恒瑞医药、康缘药业、太极集团、双鹭药业等。

粮食增产和涨价将导致农业行业收入增长加速,但也将导致农业不同部门间的利润格局出现变化。拥有土地、林地、海域、湖泊等资源的种养殖业将能够因产出品涨价而直接获益,自然资源占成本比重越高,获益越明显。为种养殖业提供配套服务的种子、化肥、农药、疫苗等行业,将因下游景气提升而获得更好的利润空间。农产品加工业则会出现两极分化:成本转移能力强的肉类加工、果蔬饮料、食用油、酒类制造等行业将获益较多,而乳品、饲料、粮食加工等领域则更多的是承受较大的成本压力。流通渠道方面的批发市场经营也会因为交易量增加而显著获益。

航运业驶入超级周期

很多行业对欧美等发达国家的出口增长面临巨大压力,但值得关注的是,全球经济增长格局也在发生着变化,以“金砖四国”为代表的发展中国家的快速发展正在为我国一些行业提供新的出口市场和增长动力,如汽车、工程机械、各种轻工产品、成套设备等等,在这些领域,中国领先一步发展起来了更为适合发展中国家市场、具有竞争力的产品体系。

全球经济稳定增长构成了航运业驶入超级周期的重要基础。发展中国家将继续对航运市场产生重要影响,印度更可能是继中国后又一个全球海运市场的强大发动机。据IMF预计,未来几年全球经济增长速度将维持在4.75%—5%左右,其中以中国和印度为代表的发展中国家经济将继续保持快速增长,同时发达国家经济也将稳步增长。我们认为未来全球集装箱运力供求将逐步趋向平衡,而行业协同度的不断提高有望使运价缓慢上涨。

新兴行业值得关注

我们认为LED照明、RFID、光伏产业、激光设备、物流服务、连锁服务等很多产品和服务正在国内逐渐兴起。作为特定经济发展阶段的特点,我们认为有必要对这些新兴行业给予一定的关注,分享高速成长的经济果实。

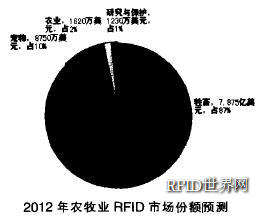

RFID是一种射频识别技术,简单理解为条形码的升级。RFID产品可以读写,并且应用了加密技术,因此,它有着比条形码更为广阔的应用范围,在防伪、产品追溯、远距离识别等方面都有很好应用。目前,在很多领域,RFID的应用已经逐步被客户认可,并开始批量试用。在烟草、军队、物流、食品、交通,近期都有一个可预期的市场。其中,RFID在防伪,物流方面的使用效果已经得到了用户的广泛认同。RFID还处在一个初创期的行业阶段,只要市场需求释放,未来的市场空间不可限量。

消费升级拉动汽车、航空和家电

基于当前成长预期之上的汽车行业估值水平仍具有较高的安全边际,考虑到油价上涨和燃油税政策的不确定性可能导致的行业估值压力,选择确定成长将是获得稳健收益的最佳投资取向。

我们判断2010年前行业需求增长速度将持续高于运力投放速度,行业景气度持续提升,2008年行业客座率增速将会创出三年内新高,08、09年行业票价水平有望出现快速提升,航空业的盈利将快速增长。相对于国际市场,我们认为国内市场增长将成为行业增长最重要的动力源,同时国内次干线航线业绩改善速度有望快于干线航线,。

全球产业转移趋缓以及全球家电需求平稳导致家电出口增速下滑,值得欣喜的是消费升级持续之下,内需成为更重要的增长源,内需的快速增长足可抵消出口下滑压力。内需增长结构则由过去的城市为主向“城乡并举”转变。

白色家电行业景气度有望维持高位,景气度高于彩电行业,但彩电行业景气度有望企稳回升。我们重点推荐具备确定性增长前景和估值优势的行业龙头企业:格力电器、青岛海尔、美的电器、海信电器。

节能减排促进整合

落后产能的退出,在不同程度上改变了水泥、电力以及非晶合金行业的竞争环境、供需关系,并在价格上得以反映。一些供需本就属于基本平衡的行业,往往又都有资本、资产密集的特点,盈利对价格变化通常表现出很高的弹性,此外,在新的能耗、环保等标准下,新产能的建成也需要较长的时间,由此引发的价格上涨将持续一定时间。

我们认为,2008年后期电力行业将进入景气上升周期,同样的周期曾发生在2002—2004年。主要的动因是电力供给增长开始慢于需求增长从而导致机组利用率回升。我们预测,2008年电力需求与供给分别增长12.5—13.5%和12.4%。节能降耗政策下,低效率小机组的关停、淘汰速度加快,将进一步加剧电力行业未来的供不应求,使行业的景气回升超出预期。

由于电力装机结构的变化,我们对新能源的前景充满信心。但风电在经历了05—08年的快速增长后,将进入平稳增长期。众多厂商不断进入必将使得我国的风力发电设备产业要经历一段残酷的竞争期及市场整合期;短期内,风电设备厂商还将面临上游核心零部件短缺的压力。

同时,我们应该站在更高的高度认识节能减排的紧迫性以及国家的政策取向,非晶合金材料面临广阔的市场前景。而仅仅依靠日立金属的产能扩张,难以满足我国非晶合金变压器发展的需要。我们预计,随国家对节能减排措施进一步落实,以及非晶合金变压器需求的上升,非晶合金带材的价格有望进一步上涨。

机械、电力设备受益于经济结构调整

宏观经济增长结构的调整无疑将对很多产业,以及证券投资方向产生深刻而深远的影响。无论是在行业层面还是企业层面,其制造能力覆盖的产业链长度与其国际竞争力成正比。因此,那些具有良好的全环节(或长环节)制造能力的优势子行业和企业成为我们重点关注的对象。工程机械和船舶是最具优势的行业,此外,在机床、专用设备及部分通用机械行业的优秀子公司同样具有显著的投资价值。

基础设施薄弱依然是制约产出效率提高的主要瓶颈,因而以铁路、公路、水利、电网等为重要内容的基础建设甚至有可能大为加快。累计电力装机持续增长、填补电网投资历史欠账、特高压电网建设等将成为电网投资增长的众多推动因素,而国家电网、南方电网IPO启动以及铜、铝、硅钢等原材料价格回调将成为输变电龙头企业股价上涨的催化剂,08年有望成为输变电设备的丰收年。其中竞争格局相对稳定、能够受益于主干电网投资的高电压变压器生产企业以及高压开关企业是首选,我们建议增持特变电工、天威保变、平高电气、长园新材、思源电气、科陆电子。

重建医疗制度、食品安全制度、住房保障体系等都是政策指向的重要领域,资源品价格改革也是落实科学发展观的自然内涵;同时出于粮食安全的战略考虑,农产品的价格也仍有趋势性的上扬空间。相关行业的景气也自然可以长久维系。

未来几年,人们药品消费需求的持续增长和医疗保险覆盖范围扩大双重作用将刺激医疗需求的激增;而正在进行中的医疗体制改革将会导致现有三级医院体系下的市场需求、供给格局出现结构性调整,基层医疗服务体系将进一步完善,而三甲医院则致力于大病和疑难杂症。

新药注册审批办法、新的GMP认证标准、“一品两规”的药品招标制度等政策变动,将对医药产业进行重新洗牌,那些注重产品创新、真正具备技术实力和产品优势的企业将充分受益,供给端结构逐步调整,市场有望逐步向优势企业集中。

从药品为考察点,长期投资可关注以下三类企业:真正具有新药开发能力的创新企业、在第三终端用药需求中受益的普药企业;第二终端中的品牌中药企业。这些企业包括恒瑞医药、康缘药业、太极集团、双鹭药业等。

粮食增产和涨价将导致农业行业收入增长加速,但也将导致农业不同部门间的利润格局出现变化。拥有土地、林地、海域、湖泊等资源的种养殖业将能够因产出品涨价而直接获益,自然资源占成本比重越高,获益越明显。为种养殖业提供配套服务的种子、化肥、农药、疫苗等行业,将因下游景气提升而获得更好的利润空间。农产品加工业则会出现两极分化:成本转移能力强的肉类加工、果蔬饮料、食用油、酒类制造等行业将获益较多,而乳品、饲料、粮食加工等领域则更多的是承受较大的成本压力。流通渠道方面的批发市场经营也会因为交易量增加而显著获益。

航运业驶入超级周期

很多行业对欧美等发达国家的出口增长面临巨大压力,但值得关注的是,全球经济增长格局也在发生着变化,以“金砖四国”为代表的发展中国家的快速发展正在为我国一些行业提供新的出口市场和增长动力,如汽车、工程机械、各种轻工产品、成套设备等等,在这些领域,中国领先一步发展起来了更为适合发展中国家市场、具有竞争力的产品体系。

全球经济稳定增长构成了航运业驶入超级周期的重要基础。发展中国家将继续对航运市场产生重要影响,印度更可能是继中国后又一个全球海运市场的强大发动机。据IMF预计,未来几年全球经济增长速度将维持在4.75%—5%左右,其中以中国和印度为代表的发展中国家经济将继续保持快速增长,同时发达国家经济也将稳步增长。我们认为未来全球集装箱运力供求将逐步趋向平衡,而行业协同度的不断提高有望使运价缓慢上涨。

新兴行业值得关注

我们认为LED照明、RFID、光伏产业、激光设备、物流服务、连锁服务等很多产品和服务正在国内逐渐兴起。作为特定经济发展阶段的特点,我们认为有必要对这些新兴行业给予一定的关注,分享高速成长的经济果实。

RFID是一种射频识别技术,简单理解为条形码的升级。RFID产品可以读写,并且应用了加密技术,因此,它有着比条形码更为广阔的应用范围,在防伪、产品追溯、远距离识别等方面都有很好应用。目前,在很多领域,RFID的应用已经逐步被客户认可,并开始批量试用。在烟草、军队、物流、食品、交通,近期都有一个可预期的市场。其中,RFID在防伪,物流方面的使用效果已经得到了用户的广泛认同。RFID还处在一个初创期的行业阶段,只要市场需求释放,未来的市场空间不可限量。

消费升级拉动汽车、航空和家电

620)this.style.width=620;" border=0>

乘用车体现出显著的结构高端化的消费升级特征。2008年在销量和盈利方面有更好表现的乘用车企业,必须在中高级车市场有所作为。客车产业品牌竞争时代来临,品牌和规模领先企业将强者恒强。2008年,受益于行业整体景气的零部件企业将有更稳定的增长预期。基于当前成长预期之上的汽车行业估值水平仍具有较高的安全边际,考虑到油价上涨和燃油税政策的不确定性可能导致的行业估值压力,选择确定成长将是获得稳健收益的最佳投资取向。

我们判断2010年前行业需求增长速度将持续高于运力投放速度,行业景气度持续提升,2008年行业客座率增速将会创出三年内新高,08、09年行业票价水平有望出现快速提升,航空业的盈利将快速增长。相对于国际市场,我们认为国内市场增长将成为行业增长最重要的动力源,同时国内次干线航线业绩改善速度有望快于干线航线,。

全球产业转移趋缓以及全球家电需求平稳导致家电出口增速下滑,值得欣喜的是消费升级持续之下,内需成为更重要的增长源,内需的快速增长足可抵消出口下滑压力。内需增长结构则由过去的城市为主向“城乡并举”转变。

白色家电行业景气度有望维持高位,景气度高于彩电行业,但彩电行业景气度有望企稳回升。我们重点推荐具备确定性增长前景和估值优势的行业龙头企业:格力电器、青岛海尔、美的电器、海信电器。

节能减排促进整合

落后产能的退出,在不同程度上改变了水泥、电力以及非晶合金行业的竞争环境、供需关系,并在价格上得以反映。一些供需本就属于基本平衡的行业,往往又都有资本、资产密集的特点,盈利对价格变化通常表现出很高的弹性,此外,在新的能耗、环保等标准下,新产能的建成也需要较长的时间,由此引发的价格上涨将持续一定时间。

我们认为,2008年后期电力行业将进入景气上升周期,同样的周期曾发生在2002—2004年。主要的动因是电力供给增长开始慢于需求增长从而导致机组利用率回升。我们预测,2008年电力需求与供给分别增长12.5—13.5%和12.4%。节能降耗政策下,低效率小机组的关停、淘汰速度加快,将进一步加剧电力行业未来的供不应求,使行业的景气回升超出预期。

由于电力装机结构的变化,我们对新能源的前景充满信心。但风电在经历了05—08年的快速增长后,将进入平稳增长期。众多厂商不断进入必将使得我国的风力发电设备产业要经历一段残酷的竞争期及市场整合期;短期内,风电设备厂商还将面临上游核心零部件短缺的压力。

同时,我们应该站在更高的高度认识节能减排的紧迫性以及国家的政策取向,非晶合金材料面临广阔的市场前景。而仅仅依靠日立金属的产能扩张,难以满足我国非晶合金变压器发展的需要。我们预计,随国家对节能减排措施进一步落实,以及非晶合金变压器需求的上升,非晶合金带材的价格有望进一步上涨。

机械、电力设备受益于经济结构调整

宏观经济增长结构的调整无疑将对很多产业,以及证券投资方向产生深刻而深远的影响。无论是在行业层面还是企业层面,其制造能力覆盖的产业链长度与其国际竞争力成正比。因此,那些具有良好的全环节(或长环节)制造能力的优势子行业和企业成为我们重点关注的对象。工程机械和船舶是最具优势的行业,此外,在机床、专用设备及部分通用机械行业的优秀子公司同样具有显著的投资价值。

基础设施薄弱依然是制约产出效率提高的主要瓶颈,因而以铁路、公路、水利、电网等为重要内容的基础建设甚至有可能大为加快。累计电力装机持续增长、填补电网投资历史欠账、特高压电网建设等将成为电网投资增长的众多推动因素,而国家电网、南方电网IPO启动以及铜、铝、硅钢等原材料价格回调将成为输变电龙头企业股价上涨的催化剂,08年有望成为输变电设备的丰收年。其中竞争格局相对稳定、能够受益于主干电网投资的高电压变压器生产企业以及高压开关企业是首选,我们建议增持特变电工、天威保变、平高电气、长园新材、思源电气、科陆电子。